政策観測室 最終更新:2025-08-17

- 📑 目次

- 📌 導入

- 📝 要点まとめ

- 1. 社会保険料の構造(4本柱)

- 2. 年収別シミュレーション(2025年・本人負担の目安)

- 3. 「頭打ち」はいくら? —— 仕組みと計算

- 4. 最新動向(2024〜2025年)

- 5. 各政党のスタンス・マトリクス(2025年:メリットとデメリット)

- 6. 公約↔実績GAPモニター(2025年時点・要旨)

- 7. 再エネ賦課金・燃料費調整額との比較(家計の総負担)

- 8. 家計への影響と具体策

- 9. かんたん試算ツール(あなたの保険料と「頭打ち」目安)

- 10. よくある質問(FAQ)

- 調査方法ガイド:公約と財源を見極めるには?

- 11. 参考リンク(公的・一次情報)

- 12. 関連記事(シリーズで深掘り)

📑 目次

- 社会保険料の基礎と要点

- 社会保険料の構造(4本柱)

- 年収別シミュレーション

- 「頭打ち」とは?仕組みと計算

- 最新動向(2024〜2025)

- 政党マトリクス:メリットとデメリット

- 公約↔実績GAPモニター

- 再エネ賦課金・燃料費調整との比較

- 家計対策

- かんたん計算ツール

- よくある質問(FAQ)

- 参考リンク

- 関連記事

📌 導入

社会保険料はどこまで上がるのか? 本記事では、年収別にシミュレーションし「頭打ち」ラインをわかりやすく解説します。

社会保険料(健康・年金・介護・雇用)は給与から自動天引きされる見えにくい固定費。2025年も上昇圧力が続き、電気代の再エネ賦課金・燃料費調整額など他の生活コストと重なって家計を圧迫します。

本稿では、仕組み/年収別試算/「頭打ち」/政党別のメリット・デメリット(マトリクス)/公約↔実績のGAP/家計対策/FAQまで一気に整理します。

📝 要点まとめ

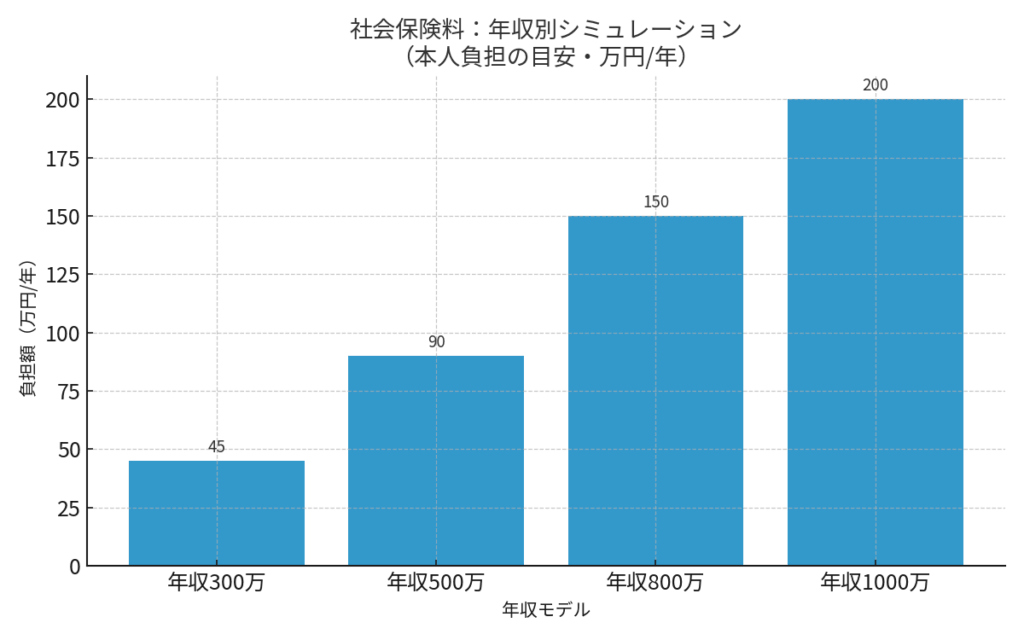

- 社会保険料は健康・厚生年金・介護・雇用の4本柱(労使折半)。

- 本人負担の目安:年収300万→約45万/500万→約90万/800万→約150万/1000万→約200万。

- 「頭打ち」=保険料率ではなく標準報酬月額の上限等級に到達した状態。以後の増分は緩やか。

- 「国債頼み回避」は健全だが、高額医療・年金水準の見直し(給付縮小・自己負担増)に繋がるリスクも。

1. 社会保険料の構造(4本柱)

- 🩺 健康保険:医療給付(組合によって付加給付あり)

- 👵 厚生年金:老齢・障害・遺族年金の基盤

- 💉 介護保険:40歳以上から負担、介護サービスの財源

- 💼 雇用保険:失業・育休等のセーフティネット

※原則は労使折半。表記は本人負担の概算です。

2. 年収別シミュレーション(2025年・本人負担の目安)

| 年収 | 年間の社会保険料(本人負担) | 手取り割合の目安 | 短評 |

|---|---|---|---|

| 300万円 | 約45万円 | 約85% | 若年層でも固定費化 |

| 500万円 | 約90万円 | 約82〜83% | 可処分所得の伸び鈍化 |

| 800万円 | 約150万円 | 約81% | 負担の伸びが顕著 |

| 1,000万円 | 約200万円 | 約80% | 上位所得でも重い |

ここがポイント: 「昇給=手取り増」とは限りません。標準報酬月額が上がると保険料が連動して増えます。

3. 「頭打ち」はいくら? —— 仕組みと計算

「頭打ち」は保険料率の上限ではなく、標準報酬月額の上限等級に達したとき、以後の保険料増分が伸びにくい状態を指します。健康保険は保険者で差、厚生年金は全国一律で見直し。

📐 計算の考え方(本人負担)

健康保険(本人)= 標準報酬上限 × 健保料率 × 1/2 / 厚生年金(本人)= 標準報酬上限 × 18.3% × 1/2

介護・雇用も同様。合算して「頭打ち月額」を把握(×12で年額)。

4. 最新動向(2024〜2025年)

- 協会けんぽ保険料率は10%台を維持(地域差あり)

- 厚生年金の上限等級は見直し議論が継続

- 「年収の壁」(106万・130万)対策が就労・加入要件に波及

- 少子化・医療介護需要増で中期的上昇圧力が持続

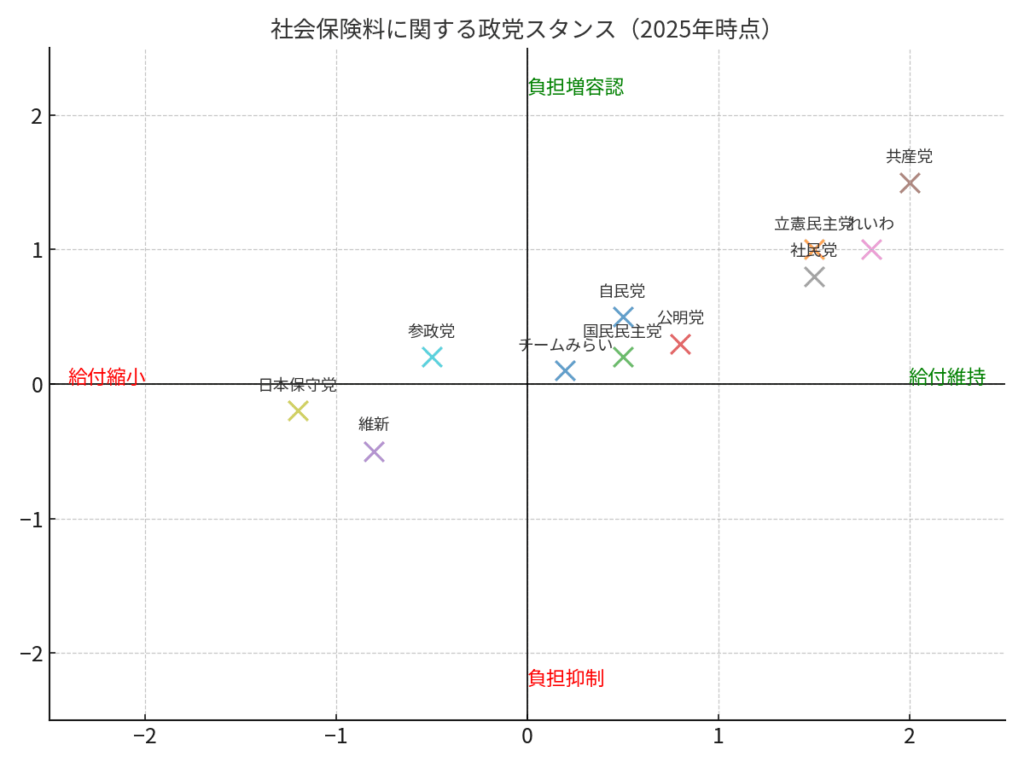

5. 各政党のスタンス・マトリクス(2025年:メリットとデメリット)

📊 読み方:「給付(維持/拡充/抑制)」×「財源(保険料/国費/制度再設計)」。国債に依存しない路線ほど、高額医療制度や年金水準の見直し圧力が強まりやすい点に留意。

| 政党 | 基本方針 | 主なメリット | 想定デメリット/リスク | ワンポイント |

|---|---|---|---|---|

| 自由民主党 | 段階的引上げ/維持 | 制度継続性・予見可能性 | 負担がじわじわ増、改革の遅さ | 現行枠内で調整が中心 |

| 公明党 | 維持+低所得配慮 | 弱者保護・家計支援 | 財源難→給付抑制の懸念 | 調整型アプローチ |

| 立憲民主党 | 上限・軽減を提案 | 手取り改善・公平感 | 現役世代や企業負担増の可能性 | 高所得・企業に厚めの負担案 |

| 国民民主党 | 負担抑制/軽減+国費併用 | 中間層の可処分所得改善 | 財源の持続性・明確性に課題 | 成長と財源の両立志向 |

| 日本維新の会 | 抜本見直し(制度再設計) | 効率化・負担圧縮の期待 | 高額医療・年金水準の縮小リスク | 大胆改革の副作用に注意 |

| 日本共産党 | 負担軽減+給付拡充 | 家計支援・再分配強化 | 企業流出・雇用減の懸念、税収のボラ | 財源は富裕層・企業課税主体 |

| れいわ新選組 | 負担軽減+給付拡充(国費拡大) | 短期家計支援が厚い | 国債依存増→将来世代負担 | 景気下支えだが持続性課題 |

| 社会民主党 | 給付維持(国費拡大) | 生活保障の安定感 | 長期の財政持続性に疑問 | 低所得支援を強調 |

| 参政党 | 制度見直し(国債依存抑制) | 健全財政・効率化 | 現行高額医療・年金給付の見直し圧力 | 地域共助重視 |

| 日本保守党 | 現行維持寄り+財政規律 | 持続性重視・予見可能性 | 給付カット容認のリスク | 段階的調整志向 |

| チームみらい | 制度再設計(中間層重視) | 透明性・簡素性の向上 | 実現性・財源設計の不確実性 | 詳細公表に期待 |

短評:「国債に頼らない」方針は健全財政の観点で評価されやすい一方、給付縮小や自己負担増に向かいやすい。逆に「国費拡大」は家計に優しいが、将来世代・金利上昇時の財政圧迫が課題。

6. 公約↔実績GAPモニター(2025年時点・要旨)

ここでは、主要政党の「社会保険料」に関する公約・実績・代替財源を整理し、さらに公約と実績の間に生じているGAP(乖離)を指摘します。議席数の多い政党から順に並べています。

| 政党 | 公約 | 実績/提案 | 代替財源 | GAP(公約↔実績) |

|---|---|---|---|---|

| 自由民主党 | 医療・介護の安定財源確保と世代間公平 | 社会保険料率の漸増を容認、賃上げ策と併用 | 消費税・国債・歳出削減 | △ 潜在的GAP(負担軽減策が弱い) |

| 立憲民主党 | 社会保険料の逆進性是正、中低所得層の負担軽減 | 高所得者負担増を提言、保険料抑制を主張 | 累進課税強化、金融所得課税 | ◎ 一貫性あり |

| 日本維新の会 | 保険料率の頭打ち・制度改革 | 社会保険料上限を設ける提案あり | 行政効率化、ベーシックインカム構想 | △ 潜在的GAP(実現性不透明) |

| 公明党 | 中小企業・低所得層への社会保険料軽減 | 中小企業向け助成策を提案 | 予算再配分、財政調整 | ◎ 一貫性あり(規模限定) |

| 国民民主党 | 可処分所得の拡大、ガソリン減税 | 社会保険料抑制を掲げつつ、ガソリン税を財源案に含む | ガソリン税調整、特別会計見直し | ✕ 明確な矛盾(ガソリン減税とガソリン税活用が同居) |

| 日本共産党 | 社会保険料軽減、国庫負担拡大 | 保険料軽減・企業負担増を明記 | 大企業・富裕層課税 | ◎ 一貫性あり |

| れいわ新選組 | 社会保障の財源拡大 | 国債活用による一時的財源補填を主張 | 国債・大企業課税 | △ 潜在的GAP(国債依存度が高い) |

| 社会民主党 | 社会保険料負担軽減と年金底上げ | 低所得者向け施策を重視 | 高所得層課税 | ◎ 一貫性あり |

| 日本保守党 | 社会保障費削減・保険料抑制 | 給付水準抑制・負担軽減を強調 | 歳出削減中心 | △ 潜在的GAP(削減規模が不明確) |

| 参政党 | 税制・社会保障改革 | 保険料軽減と代替制度模索 | 財源不明確(自主財源模索) | △ 潜在的GAP |

| チームみらい | 社会保障制度の透明化を主張 | 代替案や数値提案は未整備 | 不明 | △ 潜在的GAP(情報不足) |

まとめ:

各政党は「社会保険料軽減」を掲げる一方で、実際には代替財源や施策の整合性に差があります。

◎ 一貫性あり → 方針が公約通りだが課題は残る

△ 潜在的GAP → 理念と実現性の間にズレあり

✕ 明確な矛盾 → 公約と実際が逆行するケース

読者としては、各政党が公約を実現しようとしているのか、「聞こえのいい負担軽減」だけでなく、「その財源をどこから持ってくるのか」に注目することが重要です。これはあくまでも2025年時点の公開情報ベースの整理です。今後各政党のコメントや政策修正により状況が変化する可能性があります。

詳細は各政党の公式サイトや最新の政策集をご確認ください:

・自由民主党 | 立憲民主党 | 国民民主党 | 公明党 | 日本維新の会 | 日本共産党 | れいわ新選組 | 社会民主党 | 日本保守党 | 参政党 | チームみらい

7. 再エネ賦課金・燃料費調整額との比較(家計の総負担)

電気代の再エネ賦課金と燃料費調整額は「見えにくい固定費」という点で社会保険料と相似。適切運用ならエネルギー移行と価格安定に寄与する一方、透明性・逆進性が課題。両者を合わせた家計の総負担で管理しましょう。

8. 家計への影響と具体策

- 💳 控除最大化:社会保険料控除・生命保険料控除を漏れなく。

- 📈 NISA / iDeCo:税優遇で手取りを底上げ。

- 🏢 企業制度:企業型DC・付加給付・家族手当などを確認。

- 🧮 固定費最適化:通信・電力・保険の乗換/プラン見直し。

9. かんたん試算ツール(あなたの保険料と「頭打ち」目安)

※ 本ツールは概算(健康・厚生年金・雇用

※ 本ツールは参考用の概算であり、実際の社会保険料は加入している健康保険組合・年齢・扶養家族の有無・賞与額などによって変動します。

※ 正確な金額は勤務先の給与明細や、各健康保険組合・年金事務所の公式試算ツールでご確認ください。

※ 当サイトでは本ツールの利用によって生じたいかなる損害についても責任を負いかねます。

10. よくある質問(FAQ)

🟦 社会保険料は今後も上がりますか?

高齢化・医療介護需要の増加で基調は上昇。ただし景気・政策で一時抑制はあり得ます。

🟦 「頭打ち」は具体的にいくら?

各保険者の標準報酬月額の上限等級×料率×1/2で決まります。本文の差し替え欄や試算ツールで目安を確認してください。

🟦 「国債に頼らない」方針のデメリットは?

健全財政の一方、高額医療制度や年金の見直し(給付縮小・自己負担増)に繋がる可能性があります。

🟦 電気代の再エネ賦課金・燃料費調整と比べると?

いずれも「見えにくい固定費」。合算して家計の総負担を把握し、固定費最適化と税優遇で対処を。

調査方法ガイド:公約と財源を見極めるには?

社会保険料や税制の議論は「負担軽減」だけでなく、その財源をどこから持ってくるのかを見極めることが大切です。 読者の皆さんも、以下の方法で「公約↔実績のGAP」をご自身の目で確かめてみることをおすすめします。

- 政党公式サイトを確認する:各党のマニフェストや重点政策ページを参照

- 国会答弁・委員会議事録を検索:「社会保険料」「財源」などで検索可能

- 予算関連資料をチェック:財務省や厚労省の歳出・歳入見通しを確認

- 提出法案・修正案を追跡:実際に法案提出されているかどうかを見極める

- 第三者機関・報道を活用:NHK、日経、シンクタンクによる実現度検証も参考に

参考リンク集

- 国会会議録検索システム

- 財務省:予算関連資料

- 厚生労働省:社会保障関連データ

- 自由民主党 公式サイト

- 立憲民主党 公式サイト

- 国民民主党 公式サイト

- 公明党 公式サイト

- 日本維新の会 公式サイト

- 参政党 公式サイト

- 日本共産党 公式サイト

- れいわ新選組 公式サイト

- 社会民主党 公式サイト

- 日本保守党 公式サイト

- チームみらい 公式サイト

※本情報は2025年時点の公開データをもとに整理したものです。今後の国会審議や政党のコメントにより内容が変わる可能性があります。

11. 参考リンク(公的・一次情報)

12. 関連記事(シリーズで深掘り)

- 電気代はどこまで上がる?再エネ賦課金・燃料費調整額の仕組みと将来試算

- ガソリン減税延長は家計を救うのか?【2025年最新版】

- 軽油減税対象外ならどうなる?物流・物価への影響【2025年最新版】

- 歴代消費税増税で家計はどう変わった?可処分所得を徹底分析

※本稿の数値は一般化したモデル(単身・会社員)に基づく概算。実負担は保険者・扶養・賞与・企業制度・地域等で変動します。

※GAPモニターは公開資料の要約であり、最新の法案・合意により変動する可能性があります。

コメント